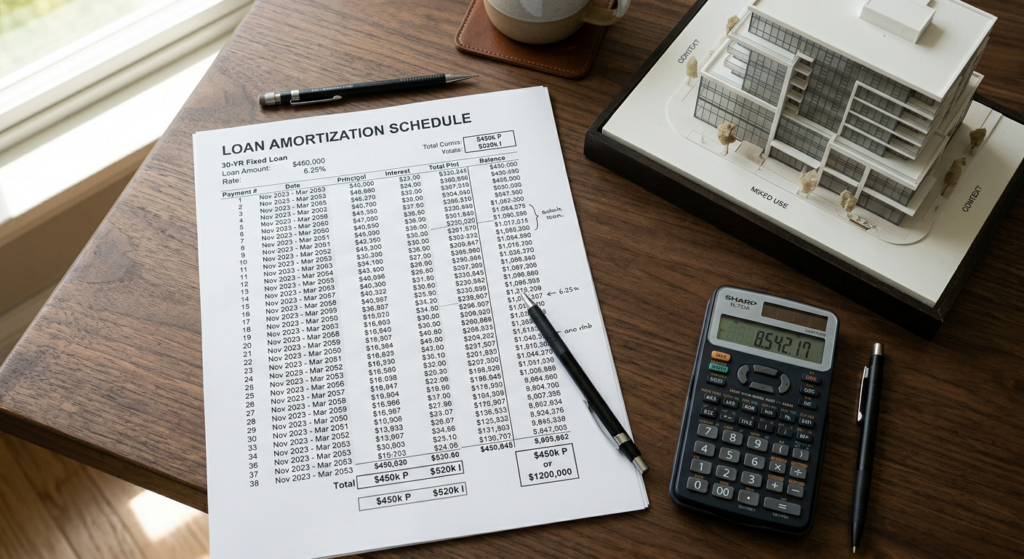

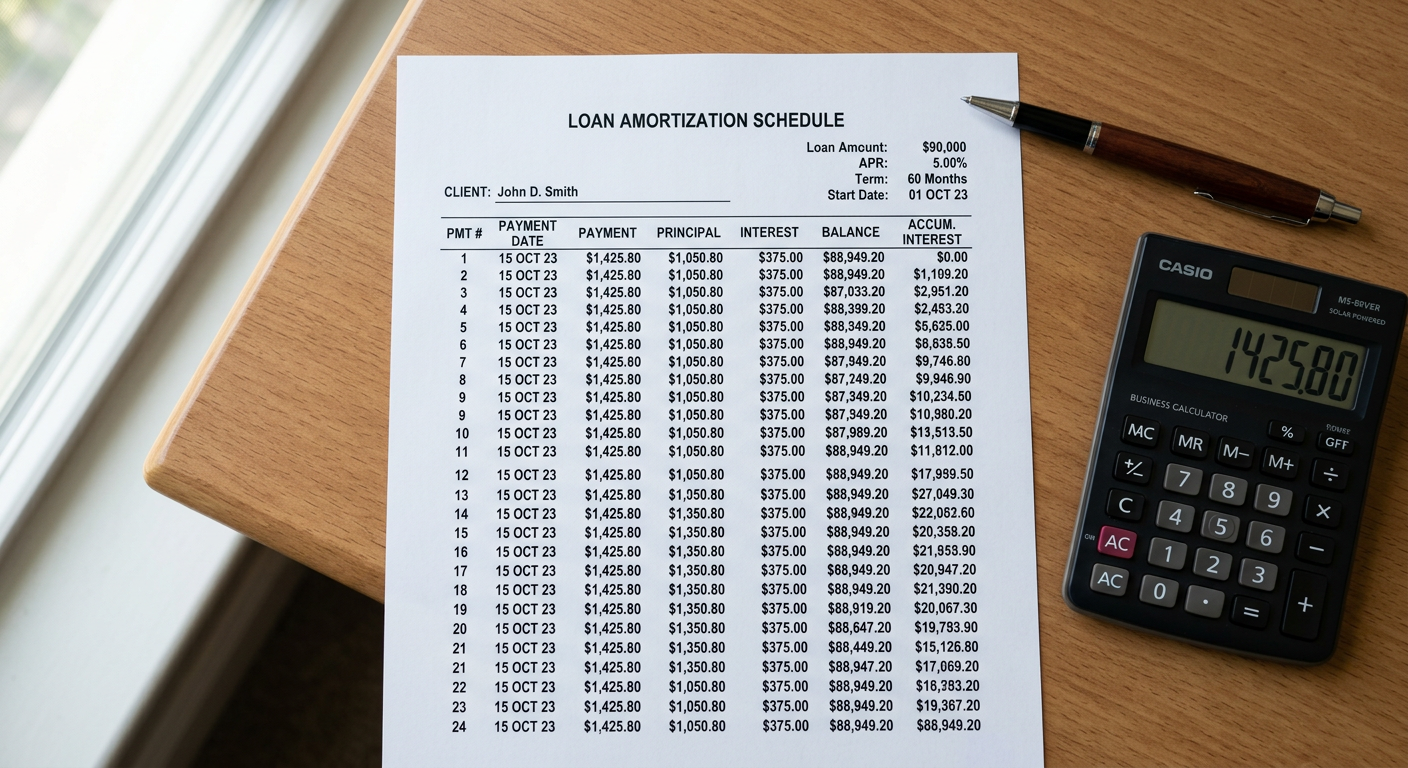

Un tableau d’amortissement se lit en trois colonnes clés : la part de capital remboursé, la part d’intérêts payée, et le capital restant dû après chaque mensualité. Dans le neuf, la difficulté supplémentaire vient du déblocage progressif du prêt en VEFA, qui génère des intérêts intercalaires avant même que l’amortissement classique ne commence. Comprendre cette mécanique évite de mauvaises surprises au moment de comparer plusieurs simulations bancaires.

Les trois colonnes à connaître avant toute simulation

Chaque ligne d’un tableau d’amortissement correspond à une mensualité et se décompose toujours de la même façon : le capital amorti, les intérêts dus, et le capital restant dû. Sur un prêt de 250 000 € à 3,45 % sur 25 ans, la première mensualité d’environ 1 245 € contient par exemple près de 720 € d’intérêts et seulement 525 € de capital. Ce ratio s’inverse progressivement au fil des années.

C’est ce mécanisme qui explique pourquoi revendre ou renégocier un crédit dans les cinq premières années coûte proportionnellement plus cher en intérêts déjà versés : le capital n’a quasiment pas bougé. Une quatrième colonne, souvent présente, indique l’assurance emprunteur mensuelle, qui s’ajoute à la mensualité totale sans jamais amortir de capital.

Pourquoi le neuf change la donne : le déblocage progressif

Contrairement à un achat dans l’ancien où la totalité du prêt est débloquée en une fois chez le notaire, un achat en VEFA implique un déblocage des fonds au fur et à mesure de l’avancement des travaux : 35 % à l’achèvement des fondations, 70 % à la mise hors d’eau, 95 % à l’achèvement, et le solde à la livraison. Tant que le prêt n’est pas intégralement débloqué, la banque ne perçoit que des intérêts sur les sommes déjà versées, appelés intérêts intercalaires.

Un exemple concret

Prenons un couple qui achète un appartement neuf à Guyancourt pour 320 000 €, livraison prévue dans 20 mois. Pendant cette période, ils ne paient que des intérêts sur les fonds débloqués, souvent entre 150 et 400 € par mois selon l’avancement du chantier. L’amortissement réel du capital ne commence qu’à la livraison, une fois le prêt totalement débloqué et le tableau définitif édité par la banque.

Tableau prévisionnel vs tableau définitif : ne pas confondre

La simulation que vous recevez au moment de l’offre de prêt est un tableau prévisionnel, basé sur l’hypothèse d’un déblocage intégral immédiat. Il ne reflète donc pas la réalité de vos premiers mois de remboursement en VEFA. Le tableau définitif, lui, n’est édité qu’après la levée des réserves et le dernier appel de fonds, une fois le montant total emprunté effectivement versé.

Beaucoup d’acheteurs comparent des offres bancaires en s’arrêtant au TAEG affiché sur le tableau prévisionnel, sans demander de simulation intégrant la phase intercalaire. Or deux banques au même taux nominal peuvent proposer des conditions très différentes sur les intérêts intercalaires, ce qui change le coût total du crédit de plusieurs centaines d’euros.

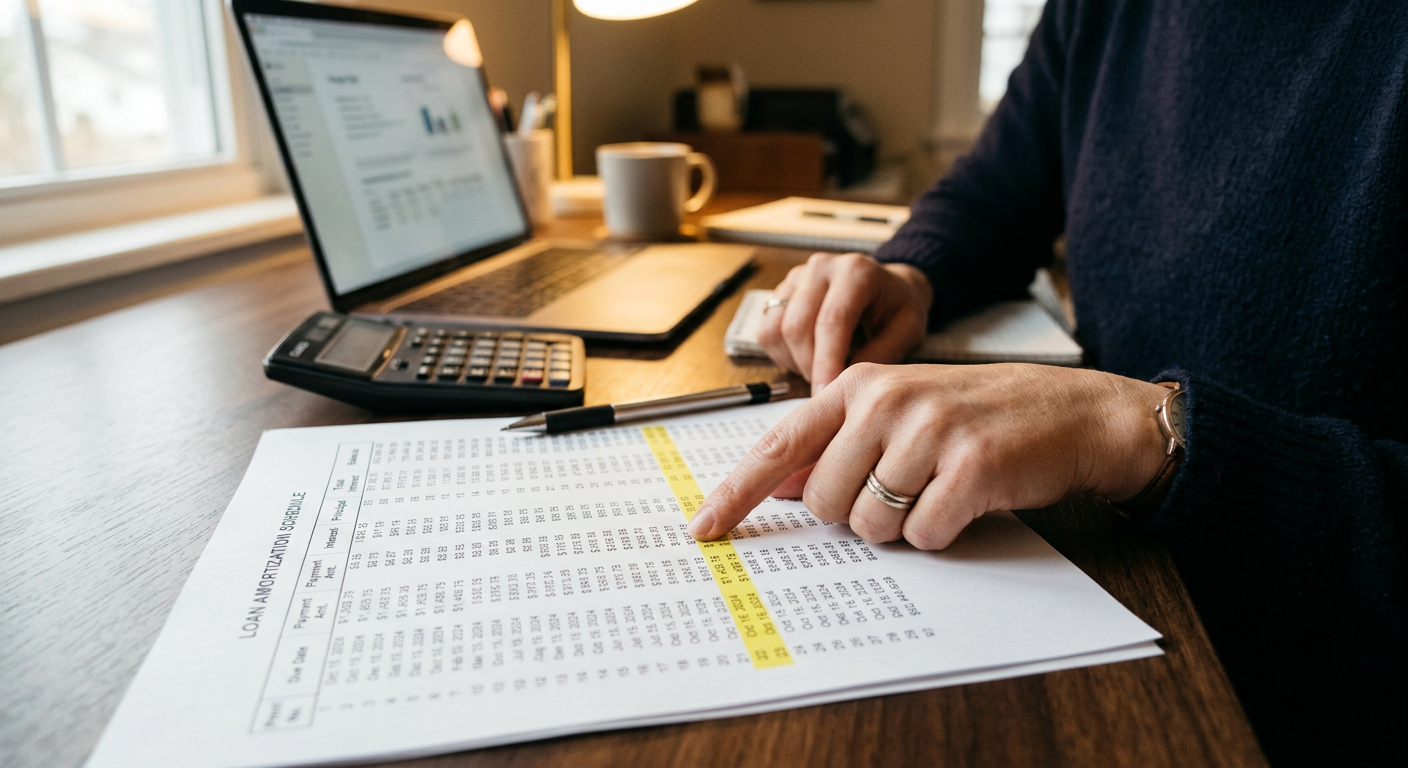

Les pièges fréquents dans la lecture du tableau

Trois erreurs reviennent régulièrement chez les primo-accédants qui étudient leur simulation seuls :

- Confondre mensualité et coût réel : une mensualité stable peut masquer une hausse du taux d’assurance emprunteur en cours de prêt, notamment après une révision médicale.

- Ignorer le coût total des intérêts : sur 25 ans à 3,45 %, les intérêts totaux peuvent représenter plus de 40 % du capital emprunté. Ce chiffre figure en bas du tableau, souvent négligé.

- Oublier l’impact d’un remboursement anticipé : rembourser 20 000 € au bout de 5 ans ne raccourcit pas forcément la durée du prêt, sauf demande expresse — sinon la banque recalcule simplement une mensualité plus faible sur la durée initiale.

Pour un achat comme un appartement à Villeneuve-la-Garenne, ces écarts peuvent représenter plusieurs milliers d’euros sur la durée totale du crédit.

Simuler correctement : les paramètres à ne jamais négliger

Une simulation fiable doit intégrer cinq éléments simultanément : le montant emprunté, le taux nominal, la durée, le taux d’assurance emprunteur, et la durée prévisionnelle de construction pour un achat en VEFA. Omettre ce dernier paramètre revient à sous-estimer le coût réel du crédit de 5 à 8 % en moyenne sur les opérations avec un délai de livraison supérieur à 18 mois.

Les simulateurs en ligne génériques ne posent presque jamais cette question. Il est donc préférable de demander directement à votre courtier ou à votre banque un tableau intégrant la phase de construction, notamment pour des programmes situés dans des zones à forte tension comme Le Vésinet où les délais peuvent s’étendre au-delà de 24 mois.

Ce que révèle le tableau sur votre marge de négociation

Le tableau d’amortissement n’est pas qu’un document de suivi : c’est aussi un outil de négociation avant signature. En comparant les premières lignes de deux offres à taux équivalent, on repère rapidement celle qui amortit le capital plus vite grâce à des frais de dossier ou une assurance moins chers. Un écart de 0,15 point sur le taux d’assurance emprunteur peut représenter plus de 3 000 € sur 20 ans, visible uniquement en additionnant la colonne assurance du tableau complet.

Pour un investissement locatif, par exemple un studio proche des futurs axes de transport à Seine-Saint-Denis, cette lecture fine permet aussi d’anticiper précisément le rendement net une fois les intérêts et l’assurance déduits chaque année, un calcul indispensable pour l’optimisation fiscale du dispositif choisi.